Hardiwinoto.com-UU nomor 23 tahun 2014 tentang pemerintah daerah memberikan keleluasaan kepada pemerintah daerah untuk berkreasi dalam pengelolaan barang milik daerah, dengan mengacu pada undang-undang dan peraturan yang berlaku. Sedangkan UU nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah, menjelaskan bahwa kewenangan penyelenggaraan pemerintah daerah lebih besar.

Pengelolaan BMD juga terkait dengan otonomi daerah. Barzelay (1991) menjelaskan bahwa otonomi daerah melalui desentralisasi fiskal terkandung tiga misi utama yaitu:

a. Menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah.

b. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta (berpartisipasi) dalam proses pembangunan.

c. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat.

Dengan memiliki kewenangan yang lebih besar untuk mengatur dan mengurus daerahnya, pemerintah daerah dapat meningkatkan kualitas pelayanan dan memudahkan masyarakat ikut mengontrol penggunaan BMD secara baik dan transparan. Dalam hal ini pengelolaan BMD dapat dimanfaatkan secara optimal untuk pelayanan masyarakat.

Pasal 59 ayat 3, pasal 90 ayat 3 dan pasal 98 ayat 5 PP nomor 27 tahun 2014 tentang pengelolaan barang milik negara/daerah menjelaskan bahwa menteri dalam negeri berwenang menetapkan kebijakan pengelolaan barang milik daerah. Dalam hal ini PP nomor 27 tahun 2014 digunakan sebagai acuan dalam penetapan Peraturan Menteri Dalam Negeri (Permendagri) nomor 19 tahun 2016 tentang pedoman pengelolaan barang milik daerah. Dalam hal ini PP nomor 27 tahun 2014 dan Permendagri nomor 19 tahun 2016 dapat menjadi pedoman dalam penyusunan Peraturan Daerah Kota Semarang tentang pedoman pengelolaan barang milik daerah.

Pasal 9 Permendagri nomor 19 tahun 2016 dan pasal 5 PP nomor 27 tahun 2014 menyatakan bahwa Gubernur/Bupati/Walikota adalah pemegang kekuasaan pengelolaan barang milik daerah. Kewenangan kepala daerah sangat besar yang perlu diatur dalam pedoman pengelolaan BMD, yaitu menyangkut tentang:

a. Penetapan kebijakan pengelolaan BMD.

b. Penetapan penggunaan, pemanfaatan atau pemindahtanganan BMD.

c. Penetapan kebijakan pengamanan dan pemeliharaan BMD.

d. Menetapkan pejabat yang mengurus dan menyimpan BMD.

e. Mengajukan usul pemindahtanganan BMD yang memerlukan persetujuan DPRD.

f. Menyetujui usul pemindahtanganan, pemusnahan, dan penghapusan BMD sesuai batas kewenangannya.

g. Menyetujui usul pemanfaatan BMD selain tanah dan/atau bangunan.

h. Menyetujui usul pemanfaatan BMD dalam bentuk kerjasama penyediaan infrastruktur.

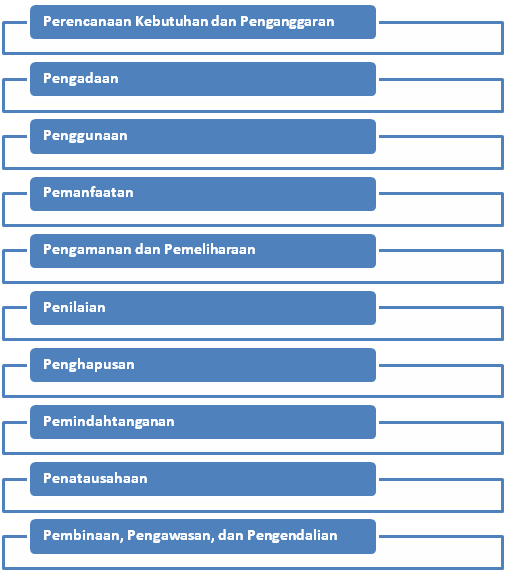

PP nomor 27 tahun 2014 dan Permendagri nomor 19 tahun 2016 mengamatkan bahwa BMD harus dikelola secara efektif dan efisien. Pengelolaan BMD tersebut dalam pasal 2 Permendagri nomor 19 tahun 2016 adalah berhubungan dengan:

a. Pejabat pengelola BMD

b. Perencanaan kebutuhan dan penganggaran

c. Pengadaaan

d. Penggunaan

e. Pemanfaatan

f. Pengamanan dan pemeliharaan

g. Penilaian

h. Pemindahtanganan

i. Pemusnahan

j. Penghapusan

k. Penatausahaan

l. Pembinaan, Pengawasan dan Pengendalian

m. Pengelolaan BMD pada OPD yang menggunakan pola pengelolaan keuangan Badan Layanan Umum Daerah.

n. Barang milik daerah berupa rumah negara

o. Ganti rugi dan sanksi.

Terkait dengan BMD berupa kendaraan, maka hal ini dapat dikaitkan dengan PP nomor 84 tahun 2014 tentang penjualan barang milik negara/daerah berupa kendaraan perorangan dinas. Karena di pemerintahan daerah juga memiliki BMD berupa kendaran perorangan dinas, maka perlu diatur pengelolaannya, yang mana membutuhkan pedoman pengaturannya. Dalam hal ini perlu Perda tentang hal tersebut.

Tersusunnya UU, PP, dan Perda terkait dengan pengelolaan aset daerah atau BMD, menurut Mardiasmo (2002), terdapat tiga prinsip dasar yaitu:

a. Adanya penrencanaan yang tepat.

b. Pelaksanaan/pemanfaatan secara efektif dan efisien.

c. Pengawasan atau monitoring.

Mensikapi tiga pernyataan Mardiasmo (2002) tersebut, maka perlu tersusun Pedoman tentang pengelolaan BMD yang memenuhi tiga kriteria tersebut. Jenis kekayaan daerah yang kemudian disebut BMD diklasifikasikan menjadi dua jenis yaitu:

a. Kekayaan yang sudah ada sejak adanya daerah tersebut. Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografiskewilayahan. Contoh, tanah, hutan, tambang, gunung, danau, pantai dan laut.

b. Kekayaan yang akan dimiliki baik yang berasal dari aktivitas pemerintah daerah yang didanaio APBD serta kegiatan perekonomian daerah lainnya.

Melihat persoalan empiris dan yuridis diatas, sebagaimana diatur dalam UU nomor 12 tahun 2011 tentang pembentukan peraturan perundang-undangan, hal ini dapat menjadi landasan yuridis untuk menyusun peraturan daerah. Dalam hal ini peraturan daerah tentang pengelolaan barang milik daerah, yaitu diantaranya adalah terkait dengan sistematika penyusunan naskah akademik.